中国工业固体硅酸钠数据监测报告

时间: 2024-05-15 18:12:24 | 作者: 箱式变电站系列

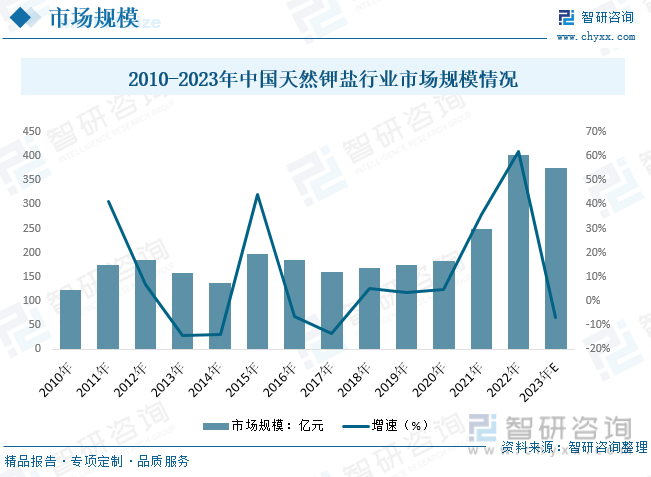

世界上大部分钾盐产品用作肥料,仅小部分用于工业。全球钾盐资源分布极度不平衡,大多分布在在北半球,加拿大、俄罗斯、白俄罗斯三国钾盐资源量占全球总资的源量的67%,我国钾盐储量不到全球10%。2022年我国天然钾盐行业产量为600万吨,与2021年基本保持一致。青海格尔木地区查尔汗盐湖为我国主要氯化钾产地,青海盐湖和格尔木藏格的氯化钾产能占我国钾肥产能的54%,是我国主要的氯化钾和钾肥生产企业。新疆罗布泊地区是我国主要硫酸钾产地,国投罗钾和滨地钾肥为主要硫酸钾生产企业。国内钾肥产能受钾盐资源限制,产能增长有限。市场规模方面,2022年中国天然钾盐行业市场规模约为402.7亿元,同比增长61.73%,随着钾盐市场行情报价回落,预计2023年市场规模下滑至374.97亿元,小幅下降6.89%。

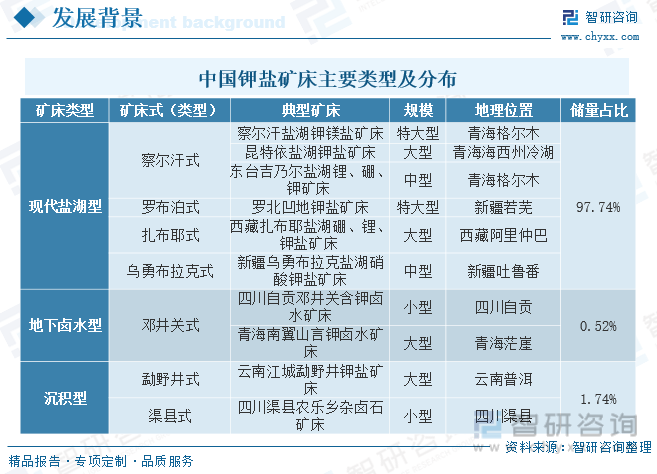

钾盐是指含钾的矿物,分为可溶性钾盐矿物和不可溶性含钾的铝硅酸盐矿物。世界上大部分钾盐产品用作肥料,仅小部分用于工业。天然钾盐是从矿产中提取的钾盐产品,区别于回收物中的钾盐。钾盐矿床包括可溶性含钾矿物和卤水的总称,是含钾水体经过蒸发浓缩、沉积形成,具体分为可溶性固体钾盐矿床(如钾石盐、光卤石、杂卤石等)和含钾卤水。

我国固体钾矿缺乏,钾资源以含钾卤水为主,大多分布在在青海柴达木盆地(80%)、新疆罗布泊盐湖地区(16%)。其中察尔汗矿区是我国目前探明储量最大的矿床,也是我国最大的钾肥工业基地。

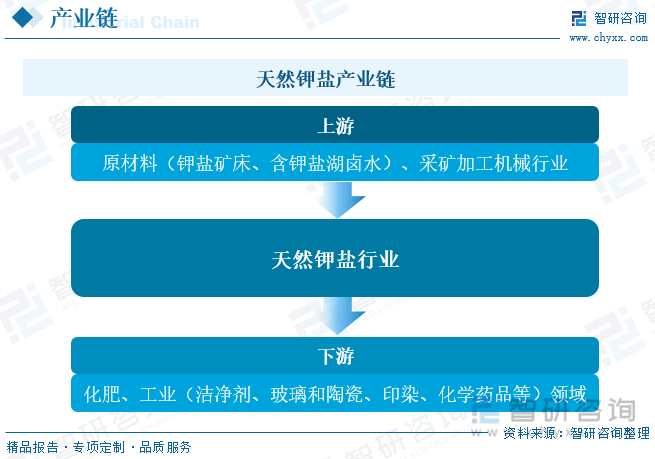

天然钾盐行业的上游主要为原材料(钾盐矿床、含钾盐湖卤水)和采矿加工机械产业,上业的技术开发能力和加工水平将直接影响到天然钾盐企业原材料或半成品的质量,乃至整体最终产品的质量、成本和使用效果。天然钾盐行业下游细分行业主要是化肥和工业领域(洁净剂、玻璃和陶瓷、印染、化学药品等),其受国家政策、居民收入水平、技术探讨研究发展的新趋势和自身的经营状况的影响,决定了天然钾盐下业的景气程度、市场容量与技术发展方向。

钾盐矿大多数都用在制造钾肥,基本的产品有氯化钾和硫酸钾,是农业必不可少的三大肥料之一,只有少量产品作为化工原料,应用在工业方面。就下游氯化钾市场现在的状况来看,氯化钾是我国三大肥中唯一不能自给的,需要大量进口的肥料,进口数量占比超过50%。从进出口来看,根据海关数据,2022年中国氯化钾进口数量为793.0万吨,进口金额为42.0亿美元。主要进口地区为加拿大、白俄罗斯和俄罗斯联邦三个地区,受到2022年氯化钾市场行情报价大幅上涨影响,进口金额同比增长116.3%。

相关报告:智研咨询发布的《2023-2029年中国天然钾盐产业竞争现状及投资前景分析报告》

(一)、全球资源分布不均匀,供需不平衡,主要集中在加拿大、俄罗斯和白俄罗斯

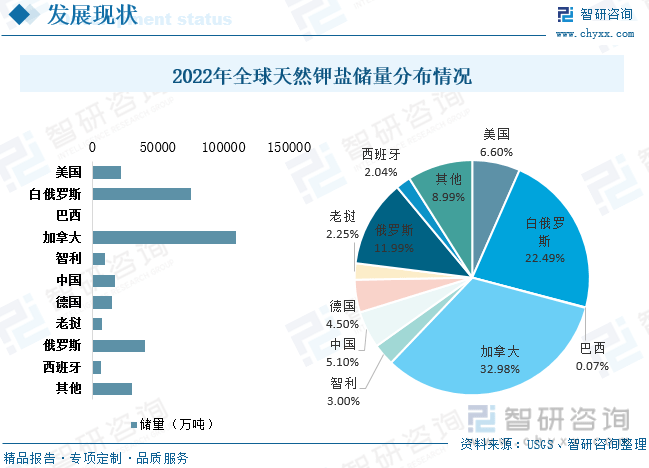

全球钾盐资源分布极度不平衡,主要集中在北半球,据USGS数据显示,加拿大、俄罗斯、白俄罗斯三国钾盐资源量占全球总资的源量的67%,2022年全球已探明钾盐储量超过33亿吨(折合KO2),其中加拿大、俄罗斯和白俄罗斯的储量分别占全球总量的33%、12%、22%,合计占全球总量的67%,其次美国、中国储量占比为7%、5%。

从全球天然钾盐产量来看,据USGS数据统计,2022年全球天然钾盐产量超过4000万吨,较2021年的4630万吨,小幅下降13.6%,主要是俄罗斯及白俄罗斯受俄乌冲突相关影响,钾盐产量下降,2021年加拿大、俄罗斯、白俄罗斯产量分别为1423.9万吨、910.1万吨和763.0万吨,合计占全球总量的67%。2022年俄罗斯及白俄罗斯产量下滑至500、300万吨,加拿大产量上升至1600万吨。

(二)、国内供给集中在青海、新疆和西藏,受价格增长影响,对外出口量大幅增加

就国内储量而言,按照USGS数据,我国钾盐储量不到全球10%,2022年我国钾盐储量为1.5亿吨(折合KO2),根据自然资源部数据,2021年我国钾盐储量为2.84亿吨,其中青海省储量为2.66亿吨,占比93.7%,其次新疆和西藏储量为0.13/0.06亿吨,分别占比4.4%、2.0%。

产量方面,根据USGS数据,2022年我国天然钾盐行业产量为600万吨,与2021年基本保持一致。青海格尔木地区查尔汗盐湖为我国主要氯化钾产地,青海盐湖和格尔木藏格的氯化钾产能占我国钾肥产能的54%,是我国主要的氯化钾和钾肥生产企业。新疆罗布泊地区是我国主要硫酸钾产地,国投罗钾和滨地钾肥为主要硫酸钾生产企业。国内钾肥产能受钾盐资源限制,产能增长有限。

从行业市场规模来看,2017-2020年钾盐市场平衡增长,2021-2022年受益于下游钾肥市场价格攀升,价格处于历史高位,国内钾盐市场规模快速增长。据统计,2022年中国天然钾盐行业市场规模约为402.7亿元,同比增长61.73%,随着钾盐市场价格回落,预计2023年市场规模下滑至374.97亿元,小幅下降6.89%。

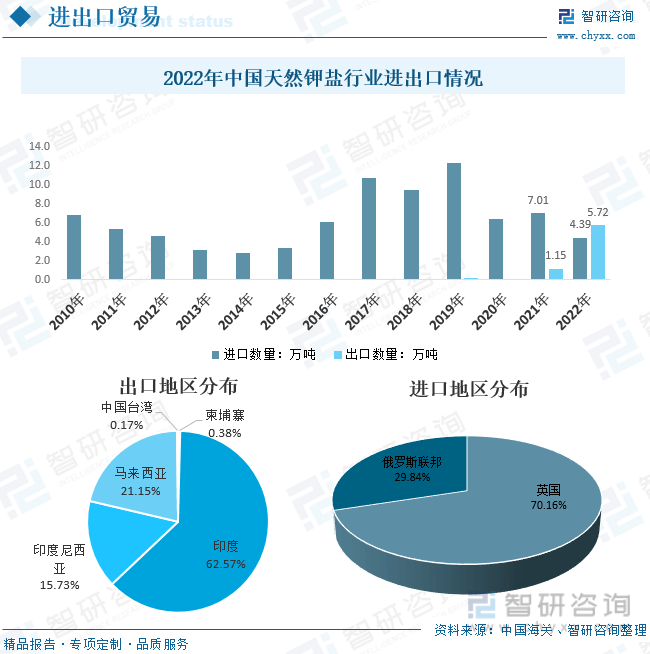

从国内天然钾盐行业进出口贸易来看,2010-2020年中国钾盐出口基本为0,2021-2022年全球钾盐市场受俄乌冲突影响,出口供需缺口,市场钾肥价格大大上升,我国政府打开钾肥等化肥出口管控,国内企业出口海外市场。据统计,2022年中国天然钾盐行业进口数量为4.39万吨,进口金额为0.12亿美元,出口数量为5.72万吨,出口金额为0.11亿美元。其中我国主要进口国是英国和俄罗斯,2022年进口数量占比分别为70.16%、29.84%,出口方面以印度、马来西亚及印度尼西亚等亚洲国家和地区为主。

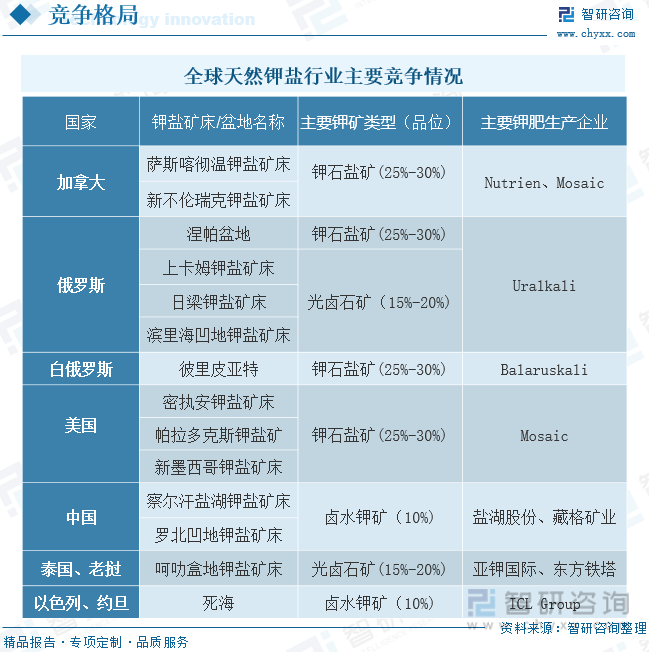

从全球天然钾盐行业竞争来看,全球三种钾矿品位由高到低分别为钾石盐矿、光卤石矿、卤水钾矿。钾石盐矿在钾肥生产原料中占比最大,主要分布在加拿大、俄罗斯、白俄罗斯、美国等国家,钾石盐矿品位最高,在25%-30%左右;光卤石矿主要分布在俄罗斯、老挝等国家,品位次于钾石盐矿,在15%-20%左右;卤水钾矿主要分布在中国、以色列等国家,品位最低,在10%左右。目前全球主要钾盐供应商主要有:加拿大Nutrien、俄罗斯Uralkali、白俄罗斯Balaruskali、美国Mosaic和我国盐湖股份等。

五、粮食紧缺伴随需求量上升,市场行情报价仍将保持高位运行,国内需加快钾矿高效利用开发

目前全球粮食供求趋紧,全球耕地增加速度不及人口增加速度,粮食危机日趋严重,增效要求带动化肥需求。根据世界银行和FAO数据,从1961年至2020年60年间,世界人口增加约47亿,耕地面积只扩大了约1.15亿公顷,人均耕地面积一下子就下降,从0.36公顷/人降至0.18公顷/人。同时2018年至2022年五年内,小麦、玉米、大豆价格分别上升了25.72%、62.79%、48.06%,粮食价格持续上涨与人口增长以及人均耕地面积减少息息相关,粮食高价带动种植积极性,小麦、玉米、大豆近五年分别增产5.34%、16.00%、17.54%,粮食产量增长带动化肥需求增加,进而影响上游钾盐行业价格。

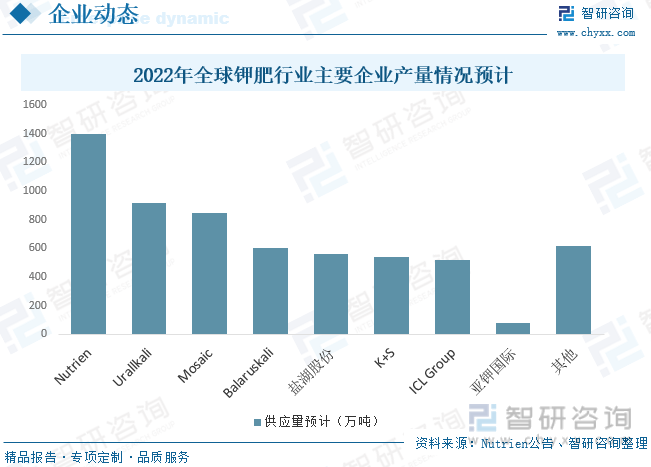

供给端方面,2021年下半年欧盟和美国分别宣布对白俄罗斯钾肥行业进行制裁,2022年俄乌冲突再度引发持续性制裁,导致2022年白俄罗斯钾肥、俄罗斯钾肥发货量下降、产量下降。根据Nutrien公告显示,2022年白俄罗斯钾肥发货量下降50%至60%,减产600-800万吨;俄罗斯钾肥发货量将下降20%至25%,预计减产200-600万吨。在此背景下,预计2022年全球钾肥出货量下降至6100万吨。同时由于新建项目投产周期太长,以加钾、俄钾为例平均建设周期为7-10年,长周期使得项目风险不可预知,加上钾矿投资强度大,世界老牌钾肥生产企业新增产能有限,叠加俄乌战争影响,俄钾扩产项目有延期可能,整体看来全球钾肥供给端产能增长有限,预计2023年有小幅产能扩张。

1、加强钾盐矿选矿理论及基础研究方面的工作,为我国钾盐矿的开发利用提供坚实的理论基础和技术上的支持。

2、进行钾盐选矿工艺技术的研究,随着富矿资源的减少,贫、细、杂等复杂矿的选别导致选矿工艺技术复杂化,需要开发出多种适应能力强的工艺流程,充分提高钾盐矿资源的回收率和综合利用率。

3、加强适合钾盐矿选矿特点和要求的设备的开发和应用研究,选矿设备向大型化、自动化、高分选性、低能耗发展是一种趋势。

4、加强钾盐矿共生资源综合回收利用技术的研究,与钾共生的镁、钠、硼、锂、溴、碘、铷、铯等元素,有很高的综合利用价值,有效回收利用钾盐矿中的共生资源,将促进矿产资源的可持续发展,产生巨大的经济效益、社会效益和环境效益。

由智研咨询专家团队精心编制的《2023-2029年中国天然钾盐产业竞争现状及投资前景分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析天然钾盐行业未来的市场走向,挖掘天然钾盐行业的发展的潜在能力,预测天然钾盐行业的发展前途,助力天然钾盐行业的高质量发展。

本《报告》从2022年全国天然钾盐行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国天然钾盐行业发展运行进行了深度剖析,展望2023年中国天然钾盐行业发展的新趋势。《报告》是系统分析2022年度中国天然钾盐行业发展状况的著作,对于全方面了解中国天然钾盐行业的发展状况、开展与天然钾盐行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事天然钾盐行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

请输入搜索关键字

确定很高兴为您服务!

售前咨询

我们的微信

0577-62820296

0577-62820296 浙江省乐清市乐清经济开发区纬十七路288号

浙江省乐清市乐清经济开发区纬十七路288号